宁德时代现在贵为全球动力电池之王,谁能抱上这根大腿都有望业绩冲天,也能在资本市场上受到追捧,所以脑子活络的,跟宁德有点关系的公司,都想趁着新能源热度,赶紧上市募一笔钱。

这也无可厚非,毕竟上市的功能无非也就是募资和大股东套现的方式,谁都希望自己辛辛苦苦打拼几十年的事业能卖个好价钱。只是对于投资者来说,要保证投资安全,就得用合适的价格去买到优质的资产,不然也容易亏钱。

至于创始人能不能卖个好价钱,投资者又能不能捡个便宜,就看各自的本事了,所以做出买入决策之前,投资者必须深入研究清楚公司的基本面。

又一新能源公司要上市了

锂电池负极材料供应商石家庄尚太科技此前深市主板IPO拿到了首发反馈意见,也就意味着公司距离上会又近一步了,那么究竟公司资质如何,是否值得一看?会不会是新能源行业下一个潜力成长公司?咱们今天就来好好的研究一番。

跟隆基是兰州大学系创业公司一样,尚太科技也是大学系创业公司,只不过这次是湖南大学几个师兄弟。

1988年欧阳永跃从湖南大学毕业后,进了上海碳素厂,工作了13年后,辞职创办上海尚太碳素制品有限公司,2008年在石家庄正式成立尚太科技。最开始的时候,主要从事人造石墨负极材料石墨化加工服务。2010年,欧阳永跃的同门师兄闵广益也加入尚太科技,目前担任总经理。2019年,同是1988年毕业于湖南大学的齐仲辉也任职尚太科技董事,另外独立董事刘洪波也毕业于湖南大学。

石墨化加工属于低附加值业务,长期是没有什么发展前途的,所以在2017年,公司乘着锂电池行业大发展的契机,由石墨化工序加工服务向前后端工序如破碎、改性造粒、成品加工等延伸,转化为负极材料的一体化研发、生产与销售。

后面更是切入了宁德时代的供应链,并于2018年7月实现批量供货,甚至宁德时代都成为公司的第二大股东。

应该说公司的发展历程还是挺励志的,从行业低端加工企业到一体化企业,乃至最终切入宁德时代供应链,可以说这几步都是惊险一跳,摆脱了低端加工厂的命运。

不过也有人对它的发展嗤之以鼻,认为它是靠挖竞争对手墙角起家的。

多名高管来自竞争对手

尚太科技有多名股东、董监高、核心技术人员都曾经在杉杉股份工作过,而杉杉股份则是公司的竞争对手,行业第一梯队的玩家。

比如董事、副总经理、董事会秘书尧桂明于2015年7月至2017年6月,在上海杉杉科技有限公司担任投资部部长;副总经理马磊于2015年9月至2017年5月,在上海杉杉科技有限公司担任NPI工程师;财务总监王惠广于2016年9月至2018年1月,在上海杉杉科技有限公司工作,历任内控专员、内蒙古杉杉科技有限公司财务部部长。

另外,杉杉股份董事杜辉玉、杉杉股份技术部阳海鹰还通过通过尚太科技的尧桂明、杨威代持股份。

而且,这些高管加入尚太科技的年份主要集中于2017年左右,而2017年正是公司转型负极一体化的关键年份。

这中间是不是有什么利益纠葛?甚至都引发了监管层的追问:高管的加入是否有违背竞业禁止协议或利益冲突等。

当然了,相互挖墙脚这种事情,在商业上也是非常常见的事情,只要不违反商业伦理就无可厚非,但重要股东紧急退出就不得不让人担心公司是不是有什么问题了。

重要股东紧急退出

作为尚太科技的重要大股东,马凤亮2017年退出一事也引发了市场和监管的关注。

据招股书的信息:2008年9月,尚太有限(尚太科技前身)成立,彼时欧阳永跃持股66.67%、马凤亮持股33.33%,到2012年5月,尚太有限新增注册资本2000万元,由欧阳永跃认缴,出资方式为货币,2013年5月,马凤亮及欧阳永跃向闵广益转让部分股权,2017年9月,尚太有限新增注册资本9500万元,新增注册资本全部由欧阳永跃认缴。

然后到了 2017年10月,为解决股权代持及隐名股东事项,使股权结构清晰,避免潜在争议和纠纷,欧阳永跃、马凤亮、闵广益决定处理历史股权代持事项,马凤亮转让了所持股份,退出了尚太有限股东行列。

而据网上的信息,那个时候公司其实已经开始启动上市计划了,这个时候退出,是不是有什么情况?

尚太科技表示是因为马凤亮年龄较大,准备退休,且担心公司转型从事锂电池负极材料的经营风险,所以决定退出。

但这个说法却未能充分说服监管层和市场的疑虑,所以究竟真相是不是公司说的那样,谁也不知道。

当然了,疑罪从无,在没有更多的信息支撑之前,咱们还是基于业务和财务方面对公司进行审视吧。那么现在尚太科技实力究竟如何?

尚太科技实力如何?

锂电池负极材料属于行业集中度非常高的行业,目前全球负极材料主要被中日两国给垄断了。

2020年,贝特瑞、璞泰来、杉杉股份就垄断了国内负极材料53%的市场份额,尚太科技排名第六,市占率为5.19%,不过虽然排名还不错,但体量比前面几个巨头差距还是太大了。

从营收来看,就非常清楚了:2018年-2020年,尚太科技的营业收入分别为4.69亿元、5.47亿元和6.82亿元,而排名第三的杉杉股份分别是88.53亿, 86.8亿, 82.16亿,营收只有杉杉股份的十几分之一。

不过相比营收体量比较小,有一个问题棘手的多,也是公司的潜在风险点——客户集中度太高了!

严重依赖宁德时代

虽然公司的营收也有几亿,但其中绝大多数都来自于宁德时代。

从2018年后,宁德时代就一直是尚太科技的第一大客户:2018-2020近三年,公司对宁德时代的销售额分别为0.79亿元、3.23亿元、3.94亿元,占营业收入比重分别为16.77%、59.01%和57.73% ,占当期负极材料销售金额比重更是达到了73.88%、92.3%和79.39% !

也就是公司现在超过一半的营收都来自宁德时代!

这跟双方有股权关系有关,虽然可以说宁德时代的大腿,公司目前抱得很稳。

但客户太集中始终是一个潜在大风险,假如宁德时代因为行业地位下降,或者其他原因导致产能下降,对尚太科技的业绩就是重大打击,尤其如果宁德时代因为种种原因解除跟公司的股权关系,甚至客户关系的话,那更是毁灭性打击!

公司也不是没有意识到这个问题,也在加大拓展客户拓展力度,不过从进展来看,并没有很理想。

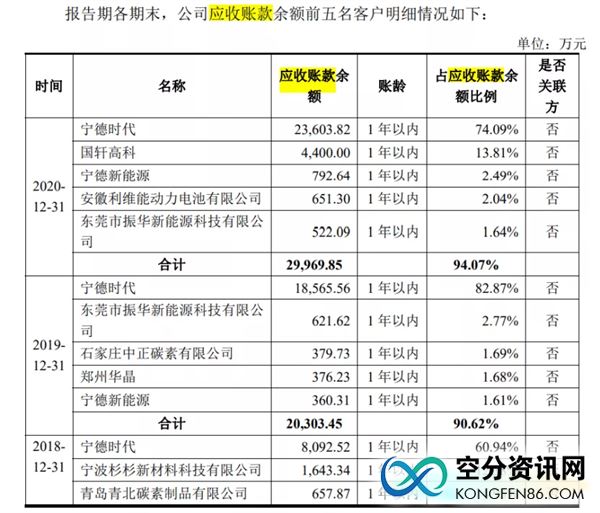

另外,虽然宁德时代为公司第二大股东,但毕竟不是亲生儿子,所以账期该压的还是要压,这也是为什么过去几年尚太科技的应收账款比较多的原因。

高额的应收款和流动性危机

2018年—2020年三年,尚太科技应收账款账面价值分别为1.26亿元、2.12亿元和3.03亿元,应收账款占营收的比例从26.82%、38.84%一路升至44.38%!而且都是来自公司的几个大客户。

应收账款如此多,现金流大概率不会很好,果不其然,2018年到2020年尚太科技经营活动产生的现金流量净额分别为1592.50万元、-7,087.37万元、-1.48亿元,账面上赚钱了,却没有现金进账。

虽然公司解释是因为公司自身发展阶段,行业市场竞争状况和结算方式及自身经营特点所决定的。

但也可以看出公司的营运情况不是很理想,这也是公司着急上市募资的原因。

现金流是公司的命脉,可以不赚钱,但不能没有现金流,如果不能及时通过各种渠道融到资,公司很可能就会遭遇流动性危机,不说对长远发展不利,甚至可能会导致公司倒闭。

这也很好的解释了:为什么公司明明产能利用率并不高,2018年—2020年负极材料产能利用率分别为89.17%、74.34%、66.64%,呈现明显呈下滑趋势的情况下,却还要募资扩建新项目。

公司募资是否就全部为了扩产能?而且假如成功募资,产能投产之后,能否消化?

另外,随着行业竞争加剧,公司的财务状况是否会遭遇更大的压力?会不会因此对公司的发展产生不利?

这都是还没有确定的上市前必须搞清楚的问题?

尚太科技的基本情况就是这样子,最后,咱们该如何看待尚太科技呢?

蹭上了宁德时代的光,也许它会被市场追捧,但从基本面来看,不确定性还是比较大的,有没有价值,必须具体的估值水平情况。

(图片来源:veer图库)