1月20日早间,沪镍主力涨停,创下历史新高,LME镍也刷新十年新高。

催化方面,据上海有色网消息,缅甸实皆省Tagaung Taung镍加工厂供电的三个电力塔被炸毁,生产迫使停止,该项目投资8亿美元,是缅甸最大的镍生产基地。

此外,据期货日报等报道,印尼海洋与投资事务部副部长于近日表示,可能在2022年开始对镍铁和镍生铁征收出口关税。他提到,如果镍价在15000美元/吨以上,将可能征收2%的税,并且税额随镍价增长而增加。

此外,行业分析称历次美联储加息周期中镍的表现都不差,印尼镍投产的不确定存在一定干扰,但根本上供需矛盾激化还是主要原因。

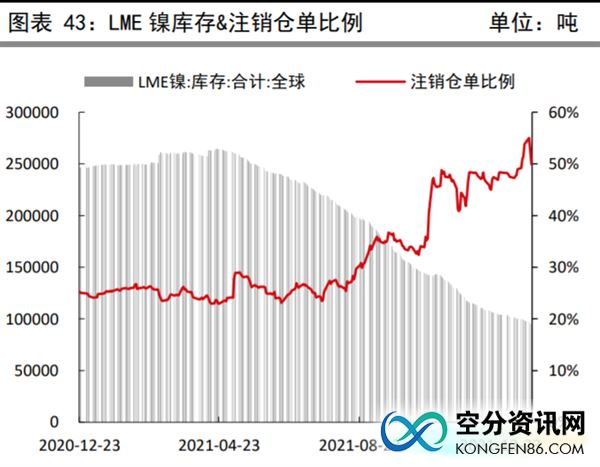

库存持续下滑

数据显示,2021年,我国从印尼进口的镍铁(包括镍生铁)约3076389实物吨,占我国镍铁供应总量24%,而印尼已经是全球最大的镍供给国。

从2020年1月起,印尼政府开始禁止原矿直接出口,开始要求企业必须在当地配备相应产业链才可以进行镍矿开采,使得新进入者投资周期拉长,进入门槛提高。

过去十年,印尼开采许可证(IUP)颁发量大幅下降,2019年仅颁发3个,未来IUP申请难度或将日益加大。

此背景下,自20221年4月以来,LME镍库存一直呈现下滑趋势。

巨头需求旺盛

据界面新闻消息,1月10日,特斯拉宣布与Talon metals Corp.签署公司在美国的首份镍供应协议。根据协议,特斯拉将在6年内购买7.5万吨镍,还将从Talon购买钴和铁矿石。

而在去年,特斯拉还曾经和澳大利亚矿业巨头必和必拓公司签署镍采购协议,另外也在法属新喀里多尼亚采购镍材料。

国内方面,高镍龙头容百科技也获得了宁王的订单,根据协议,宁德时代预计在2022年向公司采购高镍三元正极材料数量约为10万吨。2023年至2025年底,宁德时代将容百科技作为其三元正极粉料第一供应商,并向公司采购不低于一定比例的高镍三元正极材料。

容百科技在公告中指出,高镍和铁锂是未来电动汽车主要的两个方向。国际市场主流车企的主要车型都是高镍路线。高镍三元在更高能量密度、更高性价比材料,以及固态电池和4680电池的应用都会提升其竞争优势,预计2023年竞争优势会显著提升。

数据显示,目前镍需求里不锈钢占比最高达68%,而电池占比约7%。镍在电池中的主要应用为三元锂电池以及镍氢/镍镉电池。

首创证券表示,受益于三元动力电池需求的大幅增长,未来动力电池对镍的需求有望大幅提升。同时为了提高能量密度及降低钴成本的不可控性,高镍三元已成未来发展趋势。预计到2025年动力电池对镍的需求有望达45.73万吨,在镍总需求比重有望达19.34%。

乘新能源东风,镍有望引领工业金属

对于后市,首创证券认为,高镍三元材料需求爆发,有望在5年内成为镍主要需求增长点,镍有望成为下一个高弹性锂电金属。近些年国内企业纷纷布局印尼红土镍矿,先发优势显著,产能将迎来大规模释放期。

中信期货则表示,当前高价对需求产生抑制,加之临近春节,电解镍需求季节性走弱。整体来看,短期随着下游备货需求基本完成,需求季节性走弱,镍价或转为高位震荡。中长期来看,宏观负面影响或有反复,但新能源车消费表现强劲,不锈钢产能增加,硫酸镍原料供应虽上升,但预计缺口仍将扩大,镍价表现将维持强势。

行业细分方面,首创证券指出,传统硫化镍矿由于品位高,冶炼技术较为成熟,2000年前一直是镍主要供应来源。由于近些年全球新勘探到的硫化镍矿较少,红土镍矿供应比率开始提升,2019年红土镍矿产量占比达到64%,其开发潜力巨大,是未来镍资源开发的主要方向。

(图片来源:veer图库)